O LEP - o Livret d’Épargne Populaire - paga discretamente mais, protege orçamentos modestos e continua tão fácil de usar quanto sempre foi.

A fila em uma pequena agência em Lille estava inquieta naquela segunda-feira. Um homem de parca azul-marinho balançava seu aviso de imposto como se fosse um passe de bastidores, sussurrando para a parceira: “Se isso der certo, a gente troca hoje.” O atendente digitou, franziu a testa e então sorriu: elegível. Alguns cliques depois, um LEP estava aberto, o dinheiro transferido, um pequeno aumento entregue pelos juros - não por horas extras.

Parecia um código secreto para gente comum. A maioria nunca ouve falar disso até um colega comentar no café.

E sim, ele realmente rende mais do que o Livret A.

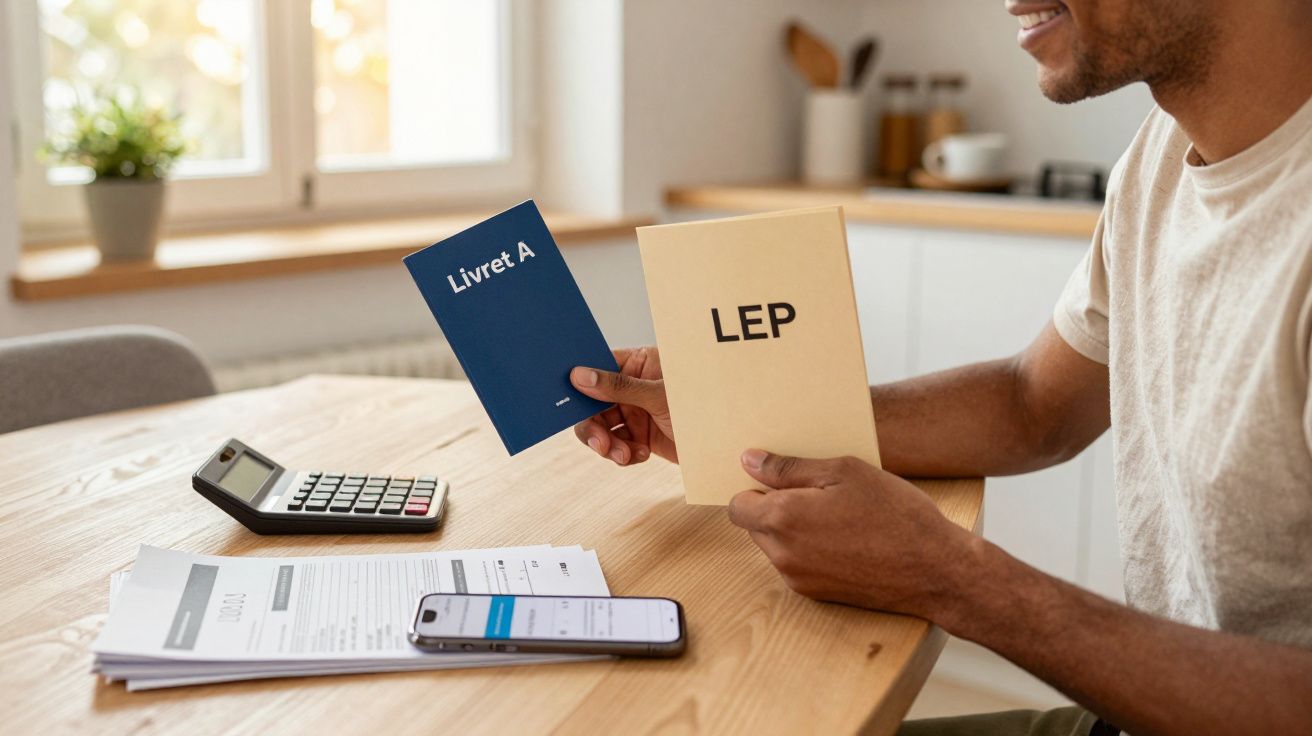

LEP, em linguagem simples: quem pode e por que ele vence o Livret A

O LEP é uma conta de poupança regulamentada e isenta de impostos, feita para famílias de renda modesta na França. Mesma segurança do Livret A, mesmo acesso imediato, mesma isenção - mas com uma taxa maior definida pelo Estado. Em 2024, ele pagou 5% enquanto o Livret A ficou em 3%.

Se você pode ter um LEP, vale muito a pena olhar com atenção.

Aqui vai um exemplo concreto. Com €8.000 guardados, um Livret A a 3% rende cerca de €240 por ano. Um LEP a 5% rende por volta de €400. Essa diferença - €160 - é uma compra de supermercado, uma excursão escolar, o sapato que você adiou. Com o LEP cheio, limitado a €10.000 em depósitos, a diferença chega a cerca de €200 por ano. Sem risco de mercado. Sem burocracia além da primeira verificação.

Todo mundo já teve aquele momento em que o orçamento range e você só quer vitórias simples.

A elegibilidade depende do seu revenu fiscal de référence (RFR) no aviso de imposto mais recente, ajustado pelo número de “partes” do seu domicílio fiscal. Se seu RFR ficar abaixo dos limites, você pode abrir um LEP em quase qualquer banco. O teto é de €10.000 em depósitos (os juros podem fazer passar disso), e só é permitido um LEP por pessoa. Os bancos checam a elegibilidade regularmente com base no seu aviso de imposto e, se sua renda subir depois, você mantém os juros já ganhos e pode movimentar seu dinheiro no seu ritmo.

É uma ajuda direcionada que não parece burocracia.

Como verificar, abrir e tirar o máximo de um LEP hoje

Comece pelo seu último avis d’impôt. Na primeira página, encontre a linha “Revenu fiscal de référence”. Consulte os limites atuais do LEP no portal fiscal (impots.gouv.fr) ou na página do seu banco, de acordo com as partes do seu domicílio. Se você estiver abaixo do limite, abra o LEP na agência ou online com documento de identidade, comprovante de endereço e esse aviso de imposto. Muitos bancos conseguem verificar a elegibilidade na hora por meio de uma checagem segura com os registros fiscais.

Cinco minutos e pronto.

As armadilhas comuns são pequenas, mas caras. Muita gente deixa todo o dinheiro no Livret A “porque é simples”, mesmo quando tem direito ao LEP. Ou abre um LEP e esquece que o momento do depósito influencia os juros. Vamos ser honestos: ninguém faz isso todo dia. Ainda assim, um hábito ajuda: quando cair o salário, mova uma parte para o LEP até o limite, e deixe o Livret A para o excedente.

Primeiro o LEP, depois o Livret A - essa única ordem pode mudar o seu ano.

Um bancário em Rennes me disse: “Quando um cliente entra com um aviso de imposto que dá direito, é meu dia favorito. A gente consegue entregar uma vitória simples.”

“É o raro produto em que as letras miúdas realmente sorriem para você”, ela disse. “Taxa maior. Sem impostos sobre os juros. Dinheiro de verdade para vidas reais.”

- Transfira dinheiro antes do dia 15 ou do fim do mês. Os juros em contas regulamentadas são calculados em períodos quinzenais.

- Encha o LEP até €10.000 primeiro; depois use o Livret A como reserva para o excedente.

- Tenha seu último aviso de imposto à mão. Os bancos podem revalidar a elegibilidade todo ano.

- Apenas um LEP por pessoa. Casais podem ter um cada, se ambos forem elegíveis.

- Vai trocar de banco? Feche o LEP antigo primeiro; duplicidades não são permitidas.

O que isso significa para o seu dinheiro em 2024 e além

A inflação fez cada euro parecer mais curto, e é por isso que uma taxa garantida mais alta importa. Com o LEP pagando 5% em 2024 enquanto o Livret A ficou em 3%, o LEP virou um escudo discreto para o poder de compra. Ele não te deixa rico. Ele evita que você empobreça tão rápido.

É a diferença entre só aguentar e conseguir respirar.

As taxas vão mudar de novo; sempre mudam. A fórmula do LEP mantém o foco em quem sente a inflação primeiro, então ele tende a pagar acima do Livret A. Se você for elegível, a estratégia é simples: priorize o LEP como fundo de emergência e use o Livret A para tudo que passar do teto de €10.000 em depósitos. Assim, você continua com liquidez, continua seguro e deixa as regras do Estado trabalharem a seu favor.

| Ponto-chave | Detalhe | Benefício para o leitor |

|---|---|---|

| O LEP geralmente rende mais que o Livret A | Em 2024, LEP foi 5% vs Livret A 3%, ambos isentos e garantidos pelo Estado | Mais juros sem risco extra ou burocracia |

| Elegibilidade via RFR no aviso de imposto | Você se qualifica se o revenu fiscal de référence estiver abaixo dos limites ligados às partes do domicílio | Verificação rápida com um único número que você já tem |

| Otimização simples | Preencha o LEP até €10.000 em depósitos e, depois, coloque o excedente no Livret A | Aumenta o ganho anual e preserva o poder de compra |

FAQ:

- Quem pode abrir um LEP? Qualquer pessoa cujo revenu fiscal de référence (RFR) esteja abaixo dos limites oficiais para o tamanho do seu domicílio. Verifique o número no seu último aviso de imposto.

- Qual é a taxa atual do LEP? Em 2024, o LEP pagou 5% enquanto o Livret A pagou 3%. As taxas são regulamentadas e revisadas pelo Estado em datas definidas.

- Posso ter um LEP e um Livret A ao mesmo tempo? Sim. Muita gente tem os dois. Use primeiro o LEP até €10.000 em depósitos e depois o Livret A para poupança extra.

- Os juros são tributáveis? Não. Assim como o Livret A, os juros do LEP são isentos de imposto de renda e de contribuições sociais.

- Quais documentos preciso para abrir um LEP? Seu documento de identidade, comprovante de endereço e o último aviso de imposto mostrando o RFR. Alguns bancos verificam a elegibilidade diretamente por uma checagem fiscal segura.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário